E’ stato oggi pubblicato l’E-Mobility Report realizzato dall’Energy & Strategy Group del Politecnico di Milano. L’intero documento può essere scaricato (previa registrazione) a questo link.

Di seguito alcuni estratti a nostro parere significativi:

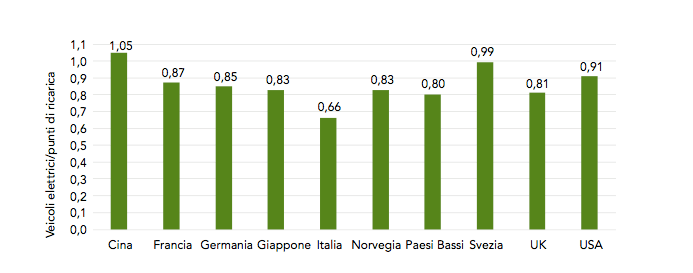

La media di caricatori / EV (EU = 0,86, ITA = 0,66)

Cos’è il PNIRE

E’ il cosiddetto PNIRE (Piano Nazionale Infrastrutturale per la ricarica dei veicoli alimentati ad energia elettrica) redatto dal Ministero delle Infrastrutture e dei Trasporti (MIT) a governare lo sviluppo dell’infrastruttura di ricarica nel nostro Paese, avendo come target al 2020 l’installazione di 4.500 – 13.000 punti di ricarica nor- mal power (ossia con un potenza pari o inferiore a 22 kW) e di 2.000 – 6.000 punti di ricarica high power (ossia con una potenza superiore a 22 kW). Per il suo finanziamento è stato istituito un apposito fondo la cui dotazione finanziaria è pari a 33,3 milioni: il Ministero delle Infrastrutture e dei Trasporti partecipa al cofinanzia- mento dei progetti presentati dalle regioni e dagli enti locali, fino a un massimo del 50% delle spese sostenute per l’acquisto e per l’installazione degli impianti.

Chi installa caricatori

Tra il 2014 e il 2016, risulta invece decisamente ridimensionato il ruolo della Pubblica Amministrazione lo- cale, che ”pesa” per solo il 57% del totale dei progetti. Cresce – anche sulla scorta dei risultati delle sperimentazioni – il ruolo degli operatori di punti di interesse (PDI), che moltiplicano quasi per 6 il loro peso. Compaiono per la prima volta sul mercato italiano – e già con una quota del 16% dei progetti – dei soggetti “dedicati”, operatori privati che vedono nei progetti volti alla realizzazione di infrastrutture di ricarica il loro core business.

Osservazioni sul modello di business

Chi gestisce l’interfaccia con il cliente finale (EMP, E-mobility provider) si preoccupa di costruire un network con CPO (Charging point operator) e produttori di tecnologia al fine di realizzare il progetto. In taluni casi, i ruoli di EMP e CPO sono gestiti da un unico soggetto che quindi – una volta installata la tecnologia, acquistata da un operatore specializzato – esercisce le colonnine e gestisce tutte le relazioni con il cliente finale. Non si osservano, invece, almeno in maniera apprezzabile nel campione analizzato, casi di integrazione che partano dai produttori di tecnologia o dai CPO. Sembra quindi essere la relazione con il cliente finale l’asset fondamentale per la costruzione del progetto; ed è quindi chi si interfaccia con il cliente ad avere la maggiore possibilità di coordinare (o controllare) il resto degli attori della filiera.

e-roaming

L’obiettivo perciò è garantire che le diverse componenti del sistema integrato interagiscano efficientemente tra di loro ed offrire all’utente una più vasta infrastruttura di ricarica. L’integratore più conosciuto a livello europeo è la piattaforma tedesca «Hubject», fondata nel 2012 da BMW, Bosch, Siemens, Daimler. Attualmente conta 240 partner in 17 paesi differenti, connettendo circa 40.000 punti di ricarica in tre continenti (Europa, Asia e Oceania). Una piattaforma di questo tipo permette anche il cosiddetto «e-roaming»: del tutto analogo a quanto già avviene per la telefonia mobile, un utente che si trova in una paese straniero può sfruttare il lavoro svolto dall’integra-

tore per ricaricare la propria vettura da un colonnina di un operatore che aderisce alla piattaforma.

Panoramica modelli BEV

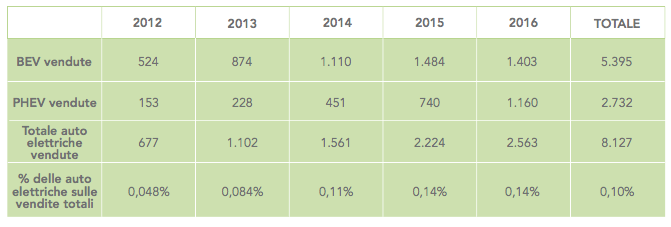

Dati vendita 2012 – 2016

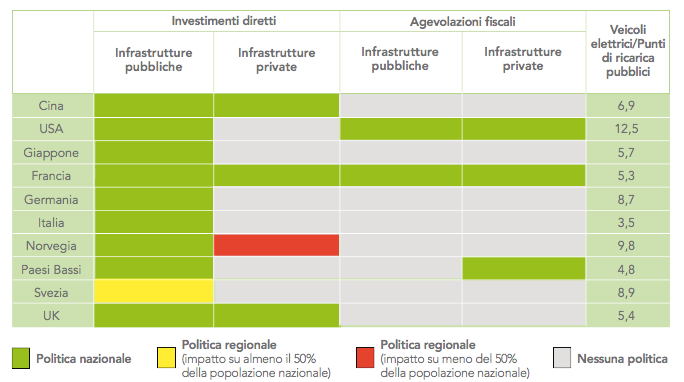

Panoramica sistemi di incentivo (auto)

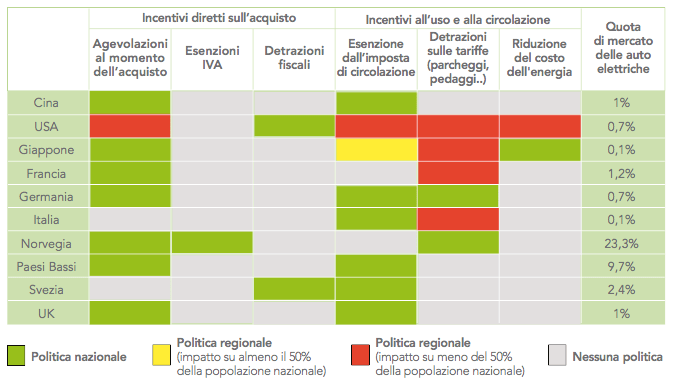

Panoramica sistemi di incentivo (CP)