Oggi il Sole 24 Ore riferisce di una proposta attualmente in discussione alla UE, che prevederebbe per le Case Automobilistiche l’obbligo di ridurre almeno del 30% le emissioni del loro parco circolante entro il 2030.

Purtroppo queste discussioni vengon fatte da persone che raramente comprendono le implicazioni di affermazioni di principio; nel caso in specie, evidentemente i legislatori europei non comprendono le dimensioni del parco circolante in Europa; dato che la percentuale di auto elettriche in circolazione è minuscolo sia in Europa che in Italia, proverò a sviluppare un’analisi di questa proposta applicandola al caso Italia.

Qualche lettore ricorderà la mia discussione sulle sigmoidi, ovvero delle curve che rappresentano l’adozione di una innovazione tecnologica; esse sono un buon modello della sottostante realtà industriale perché la loro forma tiene conto delle inerzie insite nella modifica di processi produttivi complessi, nella definizione di nuovi percorsi di supply chain, nella formazione degli addetti, nell’adeguamento o modifica della rete distributiva. Tutte realtà inevitabili che nessuna legislazione può eliminare.

Dunque le novità, per quanto “desiderate” dal mercato devono fare i conti con questi vincoli generando una curva più o meno ripida ma che inevitabilmente avrà grosso modo quella forma.

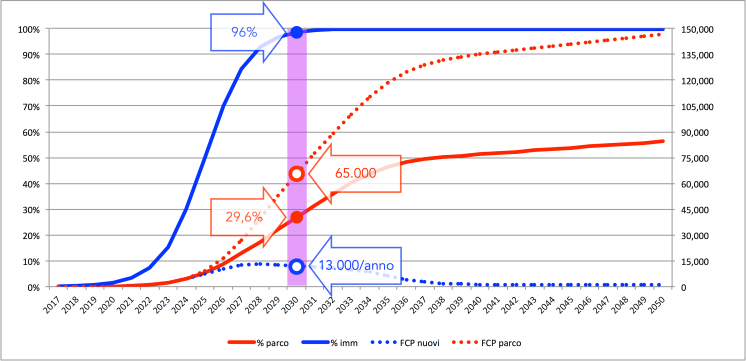

Una sigmoide che ottemperi all’ipotetico diktat della UE è rappresentata in figura:

Come si vede, per raggiungere l’obiettivo fissato, l’immatricolato deve essere tutto elettrico già a partire dal 2033-2034. Nel caso italiano (mercato ove si immatricolano circa 2 milioni di vetture l’anno) questi dovrebbero essere i numeri di vendita di BEV ed il relativo tasso di crescita per i prossimi dieci anni:

| Anno | Nuove BEV | Crescita | Nuovi FCP (*) |

| 2017 | 2.105 | 50% | 47 |

| 2018 | 5.198 | 147% | 40 (**) |

| 2019 | 12.120 | 133% | 94 |

| 2020 | 28.127 | 132% | 217 |

| 2021 | 64.591 | 130% | 493 |

| 2022 | 144.853 | 124% | 1.109 |

| 2023 | 308.931 | 113% | 2.364 |

| 2024 | 598.866 | 94% | 4.573 |

| 2025 | 1.000.000 | 67% | 7.601 |

| 2026 | 1.401.134 | 40% | 10.540 |

| 2027 | 1.691.069 | 21% | 12.439 |

Stiamo dunque ipotizzando un mercato che cresce a tripla cifra per 6-7 anni di seguito e soprattutto un retooling massiccio della filiera industriale (del valore di centinaia di miliardi di euro) per raggiungere questi volumi. Stiamo anche ipotizzando che il pubblico si accontenti di una gamma molto limitata che – ad esempio – per ora esclude le utilitarie, segmento di gran lunga più popolare in Italia e in Europa.

Il numero di caricatori rapidi (ultima colonna della tabella) cresce molto rapidamente per soddisfare le esigenze di ricarica del crescente parco circolante: il totale non cambia (circa 200.000 caricatori Fast a regime) ma accelera la curva di dispiegamento.

La levata di scudi dell’industria automobilistica dunque non è strumentale, a mio parere e l’indignazione degli ambientalisti (che avrebbero voluto limiti ancor più stringenti) non fa i conti con la realtà di una catena produttiva tra le maggiori e più complesse che esistano al mondo: sarebbe forse meglio porsi obiettivi più realistici e vegliare sul loro raggiungimento che vagheggiare di traguardi impossibili.

(*) FCP = Fast Charging Points, caricatori rapidi in corrente continua

(**) il numero diminuisce semplicemente perché abbiamo posto = a zero il parco FCP esistente prima del 2017, “gonfiando” di conseguenza le installazioni 2017