di Luca Kosline, Gianni Catalfamo

Qualche giorno fa sono stato coinvolto su LinkedIn in una discussione sulle reali preferenze dei consumatori in fatto di auto: i miei interlocutori sostenevano che le preferenze dei consumatori sono ancora fermamente orientate verso le motorizzazioni termiche.

A guardare i numeri questo in effetti è vero: come abbiamo detto tante volte, la curva di adozione dell’innovazione è rappresentata da una sigmoide, caratterizzata da tre fasi: avvio, crescita esplosiva, saturazione.

Il tema dunque è cercare di leggere in modo corretto i “segnali deboli” che indicano una transizione tra la prima e la seconda fase: chi si fa cogliere impreparato da questa transizione collocata (arbitrariamente) tra il 10% e il 20%, infatti, non può che venirne travolto perché a quel punto la dinamica della curva è tale che in pochi anni le quote vengono rovesciate.

Uno di questi segnali deboli potrebbero essere i comportamenti dei consumatori in mercati un poco più avanzati del nostro; tutti conosciamo il fenomeno Norvegia dove le elettriche hanno ormai superato il 50% delle immatricolazioni, ma si tratta di un mercato che non ha molti punti di contatto con quello Italiano.

E’ forse più utile esaminare un mercato più vicino, più legato alla manifattura ed in particolare al settore auto, cioè quello tedesco.

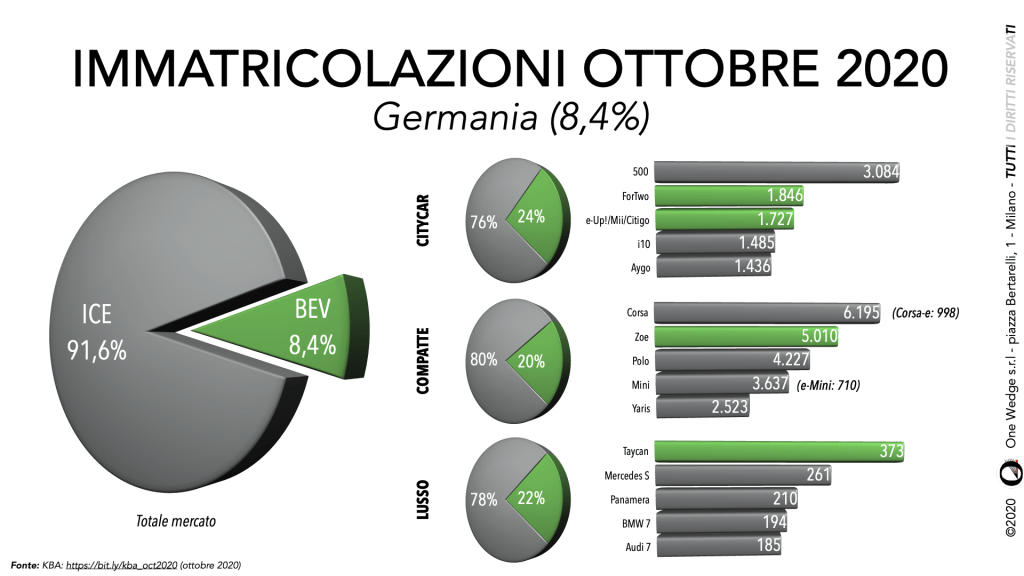

Nel mese di ottobre in Germania sono state immatricolate 23.158 vetture BEV (cioè 100% elettriche) su un totale di 274.303 il che rappresenta una quota di mercato dell’8,4%: circa il doppio del quota che ha in Italia, dunque un valore tutto sommato confrontabile e “al di qua” della soglia indicata sopra.

Dobbiamo però ricordare che non in tutti i segmenti è presente un’offerta elettrica: che succede a questa quota complessiva andando a vedere i totali per segmento? Questa infografica ricavata dai dati dettagliatissimi pubblicati dal Kraftfahrt Bundesamtes tedesco (recuperati grazie alla pazienza dell’amico Luca) ce lo dice in modo chiarissimo:

Prendiamo ad esempio il segmento delle Citycar: la quota nel segmento schizza al 24%, ampiamente “al di là” della soglia. Tra i primi cinque modelli del segmento spiccano infatti ben due elettriche: la Smart ForTwo e le varie iterazioni della Volkswagen e-Up!.

Lo stesso succede nel segmento immediatamente superiore, dove la Renault Zoe è seconda per immatricolazioni solo alla Opel Corsa, per una quota complessiva del 20%.

Ancora più incredibile è il risultato nel segmento lusso, dove la Porsche Taycan se le lascia dietro tutte, spingendo la quota elettrica di questo segmento oltre il 22%.

Insomma mai come in questo caso la “media del pollo” di Trilussa fu bugiarda: laddove può scegliere, il consumatore già oggi dà segno di preferire la motorizzazione elettrica accettando di pagare qualcosa di più all’acquisto (aiutato, in questo, dai programmi di incentivi messi in campo dai Governi) in cambio di minori costi di esercizio ed in nome di una accresciuta sensibilità ai problemi dell’ambiente, e man mano che le Case introdurranno modelli che vanno a coprire i vari segmenti, fasce sempre maggiori di acquirenti si orienteranno verso questa motorizzazione.

Sta a chi partecipa al mercato comprendere per tempo quale possa essere il proprio ruolo in questa nuova realtà e farsi trovare pronti.